(※本記事は2026年3月6日作成)

(※本記事は2026年3月6日作成)

いま、売却を視野に入れるべき理由とは

現在、東京圏で居住用賃貸物件を所有するオーナー様にとって、無視できない「静かなる脅威」が忍び寄っています。それが、火災保険料の記録的な高騰です。

それは今後の賃貸経営の根幹を揺るがすほどのものがあります。「これまで通りの経営」が通用しなくなりつつある今、修繕コストの上昇や、固定資産税の増加と共に収益性の低下から物件の「売却」を真剣に検討するオーナー様が急増しています。

向井 啓和 不動産投資アドバイザー

1999年から不動産投資をメインに、アメリカ不動産投資、アメリカドル投資、日本株投資を行ってきた投資経験を元に、長期投資で成功するためのヒントを共有します。

この記事の概要

東京圏の賃貸経営を火災保険料高騰が直撃。過去5年で30〜100%増の異常事態です。資材高騰や築年数別料率が収益を圧迫する中、NOI低下を防ぐ「補償の断捨離」や、高値圏での「戦略的売却」が不可欠な出口戦略となります。

目次

1. 【保険料の異常事態】 5年で「30%〜50%」コスト増

東京圏のビルやアパートにおいて火災保険料は過去5年で劇的な変化を遂げました。

- ビル建築物(RC造等):約20%〜30%の値上がり

- アパート建築物(木造等):約50%〜100%の値上がり

この上昇の背景には、単なる物価高以上の「構造的問題」があります。

経費を押し上げる4つの「元凶」

- 国土交通省による「新築費用単価」の激変

コロナ禍以降、資材価格や人件費が暴騰。建物を建て直すための「再調達価額」が引き上げられたことで、保険金額と連動して保険料が自動的に跳ね上がりました。 - 2018・2019年の巨大台風の後遺症

過去最大級の保険金支払いが発生した影響で、2021年頃から料率が段階的に引き上げられ、今なおその余波が続いています。 - 「最長5年」への短縮という罠

2022年10月から、10年契約が廃止され最長5年となりました。長期割引という「防波堤」が失われ、更新のたびに最新の高い料率が適用されるリスクに晒されています。 - 水災リスク・築年数による細分化

これまで一律に近かった保険料が、ハザードマップに基づいた水災リスクや配管老朽化による漏水事故リスクを含む「築年数」によって、より厳密に査定されるようになりました。

2. 「家賃を上げるか、手放すか」— 迫られる究極の選択

保険料という「削れない固定費」の上昇は、ダイレクトに営業利益(NOI)を圧迫します。特に利回りがタイトな東京圏の物件において、この数パーセントの経費増は経営の致命傷になりかねません。

今、現場で起きているのは以下の二極化です。

- 「攻め」の判断

コスト増を補うため、大規模なリノベーションや管理費の見直しを行い、強気の家賃値上げを断行する。 - 「守り」の判断

収益性の低下、そして今後さらに予想される修繕費や保険料の上昇を見越し、「高値で売れるうちに手放す(売却)」という出口戦略へ舵を切る。

特に築年数が経過している築古物件は、今後も保険料の「築年数別料率」によってさらに負担が増すことが確実視されています。「収益が下がりきってからでは、希望価格での売却は難しくなる」という厳しい現実があります。

3. 必ず実施すべき「補償の断捨離」

もし経営を継続されるのであれば、以下のポイントを徹底的に精査し、1円でもコストを削る努力が必要です。

- 水災補償の除外

ハザードマップ上、浸水リスクがゼロのエリアであれば、勇気を持って外す。 - 免責金額(自己負担)の設定

「5万円〜10万円」程度の免責を設けるだけで、保険料は劇的に下がります。 - 特約の整理:

入居者保険との重複を排除し、余計な「お見舞金(臨時費用)」をカットする。

4. 保険料高騰を機に決断した「資産組み換え」の成功事例

「持ち続けること」が必ずしも正解ではない。そんな現状を物語る、コンサルティング事例をご紹介します。

※以下の表は、弊社代表が実際に所有・運用している物件の最新データに基づいた実録数値です。

〈保険料高騰の実例:弊社代表の所有物件比較〉

| 物件種別 | 再調達原価の変化 | 保険料の変化 |

|---|---|---|

| 一棟ビル(港区高輪) | 1.2億 → 1.205億 | 74,400円 → 79,530円 |

| 居住用賃貸(中野区中央) | 4,080万 → 6,400万 | 88,360円 → 164,430円 |

【事例紹介について】

以下の事例A・Bは、弊社がコンサルティングを行ったオーナー様の実例です。プライバシー保護および守秘義務の観点から、物件の特定を避けるため所在地の詳細表記は控えておりますが、内容はすべて事実に基づいています。

事例A:築25年・東京23区内 木造アパート(8世帯)

背景

2025年の保険更新時、代理店から提示された見積もりが5年前の約1.6倍に跳ね上がった。

悩み

老朽化による修繕費増に加え、保険料負担が年間十万円前後増加。利回りが実質4%台まで低下し、キャッシュフローがほぼゼロに。

コスト増の要因

アパート・マンションはキッチン、バス、洗面台、エアコン、給湯器等の設備を完備する必要があり、その設置費用(再調達コスト)の上昇が保険料に直結しています。

決断

家賃値上げも検討したが、抜本的な改善は難しいと判断。

結果

東京圏の旺盛な買いたい需要を背景に、売却益を元手により効率の良い「築浅・RC区分マンション」へ資産を組み換え。固定費と管理の手間を大幅に削減しました。

事例B:築15年・東京都下 1棟RCビル(店舗併用住宅)

背景

再調達価額の大幅引き上げに伴い、保険料が30%増となった。

悩み

1棟全体の負担が重く、共益費の微増では吸収しきれない。大規模修繕コストの上昇も不安要素に。

決断

「今が最も高く売れる時期」と判断し、早期売却を選択。

結果

想定を上回る価格で成約。現預金化し、次の市場調整局面に備える戦略へシフト。

5. 「売却」を検討すべきオーナー様のチェックリスト

もし以下の項目に2つ以上当てはまるなら、一度「現在の市場価値」を確認しておくべきタイミングかもしれません。

- ✅次回の保険更新で、保険料が30%以上上がると言われている

- ✅築20年を超え、火災保険の「築年数別料率」の悪化が心配

- ✅保険料だけでなく、管理費や修繕積立金も上昇傾向にある

- ✅「家賃を上げたい」が、近隣相場との兼ね合いで空室リスクが怖い

- ✅借入金の返済比率が高く、これ以上の経費増に耐えられない

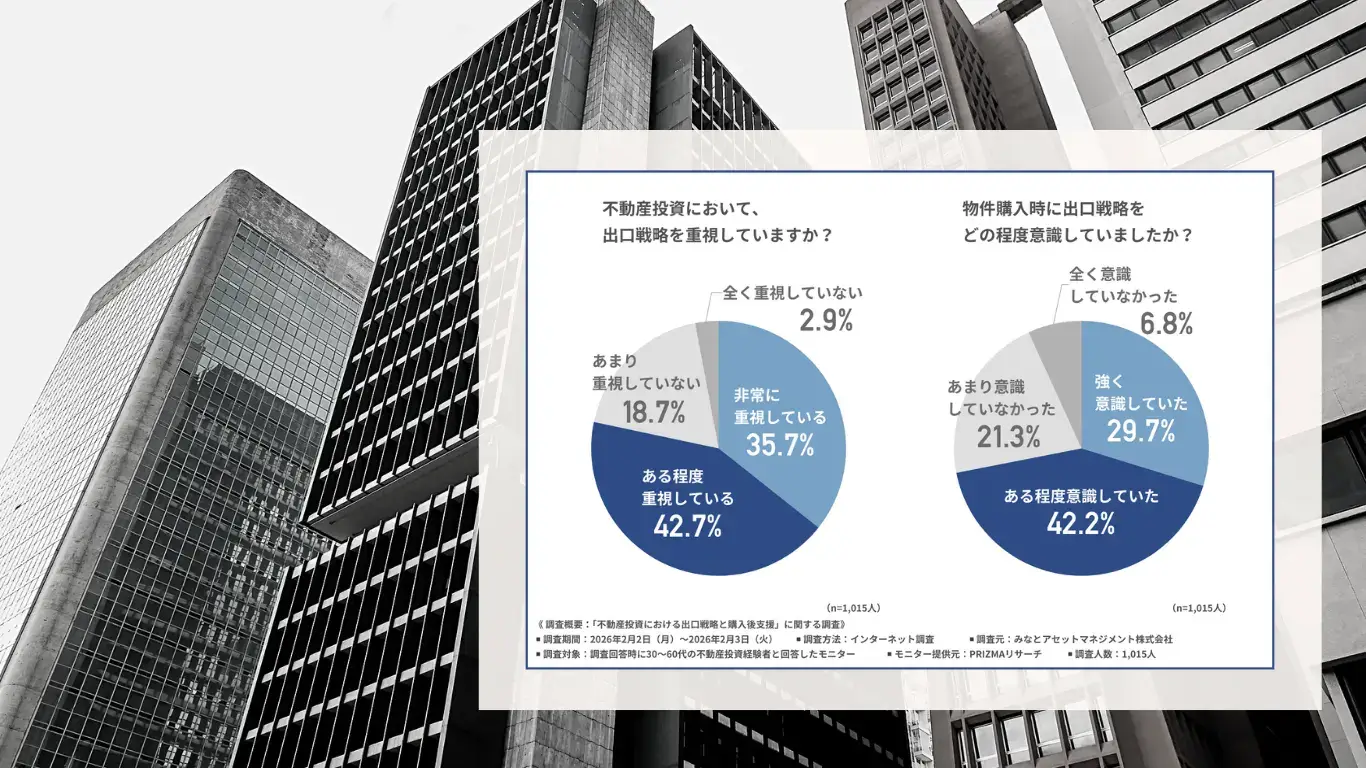

あわせて読みたい:投資家のリアルな意識調査

弊社の行ったアンケート調査結果

今回の記事で触れた「コスト増」と「出口戦略」について、30〜60代の投資家1,000名へのアンケート結果から紐解きます。

6.まとめ 収益の「出口」を見極めるのは今です

保険料の高騰は、私たちがコントロールできる問題ではありません。しかし、「その物件を持ち続けるか、利益が出ているうちに売却するか」は、オーナー様ご自身の意思でコントロールできます。

「コスト増を放置すれば、資産価値は目減りする一方」という残酷な現実があります。

「うちは大丈夫だろうか?」「売るとしたらいくらになるのか?」 そんな不安をお持ちのオーナー様。まずは最新の保険料シミュレーションを含めた、「収益健全化診断」をご利用ください。賃料改定のアドバイスから、ベストな売却タイミングの提示まで、私たちが共に最適解を導き出します。

その物件、持ち続けることが「正解」ですか?

保険料の高騰は、単なる一過性の現象ではありません。不動産保有のリスクが根本的に増大したことを意味しています。

私たちが感じているのは「現状維持は衰退である」という強い危機感です。弊社では、最新の保険・税務リスクを反映した収益シミュレーションに基づき、トータルでサポートいたします。まずは、あなたの物件の「本当の収益力」を再確認することから始めませんか?